Lo que queda del día

18/08/2020

En un artículo de The NewYorker (“What Vermont and its history might teach the nation about handling the coronavirus” [1]) se establecía que entre los principales factores que explicaban el éxito de Vermont en su estrategia de contención del COVID 19 se encontraban:

(i) Los altos niveles de confianza social existentes entre sus ciudadanos.

(ii) Algunos medios de información pusieron un alto énfasis en cuidar que no se propague información inadecuada o errónea respecto al virus (varios, incluso, cerraron la sección de comentarios de sus noticias).

Así, la confianza y el compromiso con no divulgar información no comprobada han sido 2 de las principales herramientas que, desde la sociedad civil, resultaron sumamente importantes en una adecuada contención de la pandemia que venimos afrontando.

Lastimosamente, en el Perú, dichas características no se encuentran adecuadamente desarrolladas. La desconfianza y el poco compromiso que se tiene para no difundir información errónea resultan, más bien, aspectos que han modelado nuestra sociedad.

Además, teniendo en consideración que estos factores requieren de bastante tiempo y de unas adecuadas políticas de educación, apelar a ellas esperando resultados en el corto plazo resulta un poco complicado.

En este sentido, si bien estos factores deben ser desarrollados, puesto que sin ellos no tendremos una adecuada sociedad en el sentido pleno del término; requerimos ahora de otras herramientas que nos permitan contener los terribles efectos de la pandemia.

Para estos efectos, se requiere de una adecuada política que permita la contención de: (i) la propagación de la enfermedad; y (ii) los terribles efectos en la economía.

Con relación al primer punto, se han expuesto ya diversas políticas en este mismo portal, por lo que procederemos a desarrollar el segundo punto.

Al respecto, uno de los principales mecanismos para poder contener o aminorar los efectos negativos de la recesión que viene es a través de la formación del capital. Así, por ejemplo, en el artículo de la Harvard Business Review (“Understanding the economic shock of the coronavirus” [2]) se menciona: “Cuando la intermediación financiera (otorgamiento de créditos) es interrumpida y el capital no aumenta; la recuperación es lenta, trabajadores tendrán que salir del mercado de trabajo, habilidades serán perdidas y la productividad se irá a la baja. El shock deviene en estructural” (traducción libre).

De acuerdo con ello, una de las principales preocupaciones en este punto debe ser la protección del mercado financiero y de la intermediación financiera específicamente.

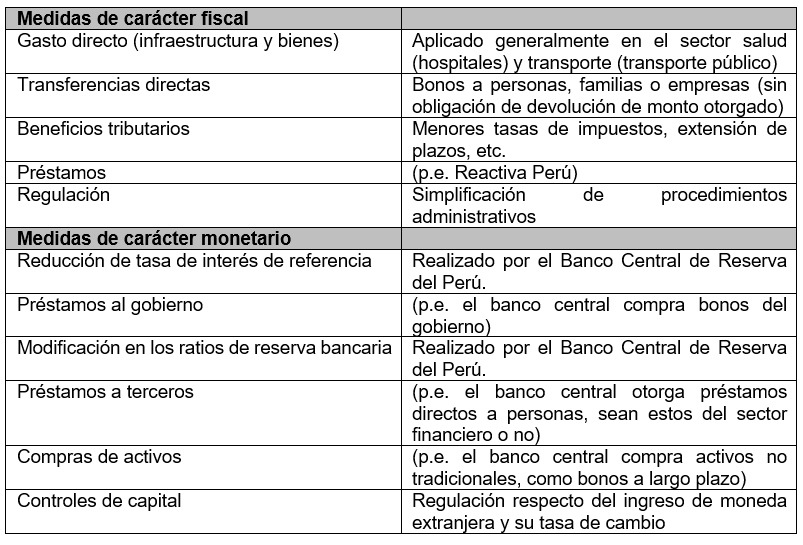

Ahora bien, con relación a ello, resulta interesante estudiar las diversas políticas que han implementado los países y que han sido recopiladas por Harvard Business School [3], agrupándolas en las siguientes:

Como puede observarse, muchas de las medidas listadas han sido implementadas. Sin embargo, consideramos que debe ofrecerse un mayor impulso a la simplificación de procedimientos administrativos y al diseño de estructuras de préstamos para PYMES (que permitan que estos préstamos sean dirigidos a dicho sector en su gran mayoría).

Sobre este particular, debemos indicar que el caso de Reactiva Perú no fue un producto diseñado para dicho problema. Ello en razón a lo siguiente:

(i) El objetivo de Reactiva Perú fue, en primer lugar, solucionar un problema de liquidez de las empresas (que luego se convertiría en problema de solvencia).

(ii) El préstamo lo otorgaban las instituciones financieras. La garantía (es decir, si no paga el deudor) la da el Estado.

(iii) Una institución financiera va a preferir asegurar la liquidez y solvencia de empresas que compongan la mayor parte de sus colocaciones anteriores (para que les paguen y, luego, les sigan pidiendo préstamos).

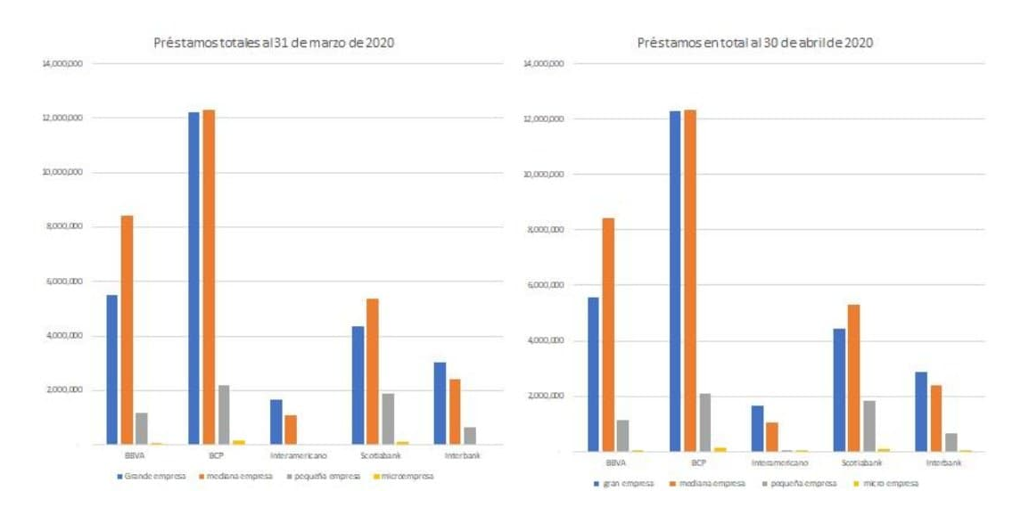

(iv) Teniendo ello en consideración es preciso ver los incentivos que tienen las empresas que otorgan los préstamos. Por ejemplo, en este caso, según Ojo Público, las 5 entidades financieras que más prestamos dieron fueron: (i) BCP; (ii) BBVA; (iii) Interbank; (iv) Scotiabank; y (v) Interamericano.

(v) La composición de la cartera respecto de préstamos, según tipo de estos 5 bancos a marzo y a abril de 2020 era la siguiente:

(vi) Como podemos ver, el grueso de la cartera de colocaciones de los cinco bancos se distribuye, casi exclusivamente entre gran empresa y mediana empresa.

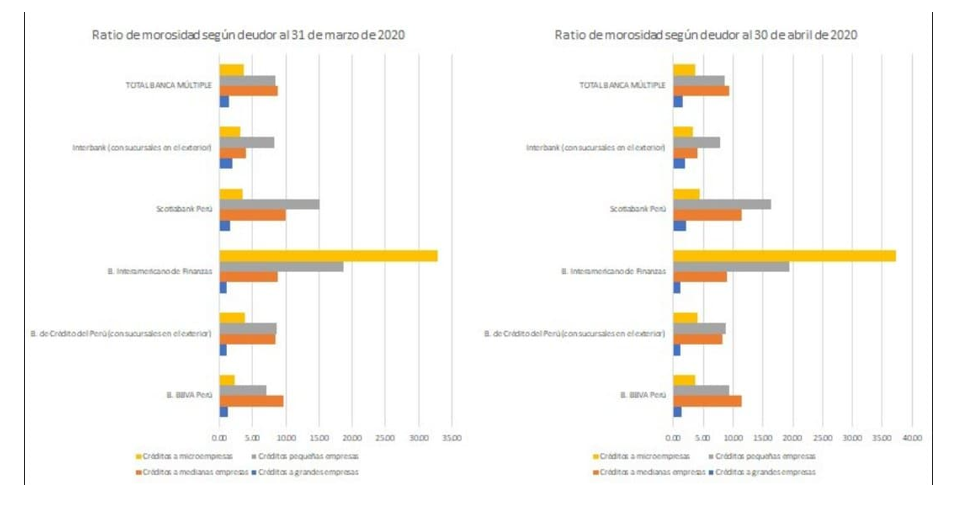

(vii) Ahora, veamos la tasa de morosidad entre estos cuatro tipos de deudores (a marzo y a abril de 2020):

(viii) Como podemos ver, el índice de morosidad más alto lo representan los créditos a medianas empresas en el total de la banca múltiple y, más bien, el menor índice de morosidad siempre lo ostentan las grandes empresas.

(ix) Entonces, tenemos que, de los dos más grandes componentes de tu cartera (grandes y medianas empresas), las grandes tienen el menor índice de morosidad; y las medianas, el mayor.

(x) En este sentido, debemos preguntarnos ¿Dónde se encuentran los incentivos para el prestamista? En primer lugar, a las grandes empresas y a las medianas (porque componen más de su cartera). Pero, entre estas, va a preferir a las grandes porque tienen menor índice de morosidad.

(xi) Esto sumado a que es menos costoso: (i) identificar a las grandes empresas (porque son menos); y (ii) exigirles la entrega de la documentación requerida (mientras más chica es la empresa, es más probable que se demore más en conseguir esta).

De acuerdo con lo señalado es importante que el diseño de un nuevo producto se encuentre dirigido a las PYMES, habiendo identificado correctamente los incentivos de todas las personas involucradas en el manejo del referido producto (especialmente, en el caso del prestamista).

Adicionalmente a ello, debe estudiarse la posibilidad de establecer políticas que incentiven la “recapitalización” de las instituciones financieras a fin de que puedan afrontar mejor la situación económica actual y futura (p.e. capitalizando resultados acumulados).

En un artículo de Harvard Business School (“How Should U.S. Bank Regulators Respond to the COVID-19 Crisis? [4]”), por ejemplo se propuso este principio señalando que dos posibles medidas para ello sería el incentivo de la capitalización de utilidades y de aumentos de capital abiertos a terceros (ofertas públicas primarias).

Ello, asimismo, podría ser aprovechado por las instituciones financieras puesto que reforzaría su reputación frente a sus grupos de interés (stakeholders). En efecto, tal como se ha identificado en diversos artículos [5], la recapitalización permitiría que estas instituciones sigan inyectando liquidez al mercado, así como evitar escenarios de despidos (aún más) masivos.

Este hecho, a su vez, podría generar que los dos factores que comentábamos al inicio de este artículo (confianza y no divulgación de información no comprobada) sean desarrolladas.

Sin lugar a dudas estamos ante un reto, muchas políticas financieras se han diseñado en el pasado para lidiar con crisis financieras; pero no existe un libreto preestablecido para una situación actual. Así, debe estudiarse muy profundamente y ensayar en conjunto las mejores respuestas para ello.

Para ello, debemos implementar no sólo las medidas que nos permitan capear el temporal identificado adecuadamente los intereses de los participantes; sino también apostar por medidas de largo plazo (aquellas basadas en la confianza y en la promoción de la información correcta).

Y, dado que ahora no podemos apelar a ellas, y como bien escribió el nobel Kazuo Ishiguro, tendremos que hacer lo mejor que podamos en lo que queda del día.

—

[1] https://www.newyorker.com/news/daily-comment/what-vermont-and-its-history-might-teach-the-nation-about-handling-the-coronavirus

[2] https://hbr.org/2020/03/understanding-the-economic-shock-of-coronavirus

[3] Información disponible en: https://www.hbs.edu/covid-19-business-impact/Insights/Economic-and-Financial-Impacts/Global-Policy-Tracker

[4] Disponible en línea en: https://www.hbs.edu/faculty/Publication%20Files/WP63_Blank-et-al_FINAL%20(002)_0c6f4eae-bd55-4213-8487-b0e20438e052.pdf

[5] Por ejemplo: Corporate Resilience and Response During COVID-19 (disponible en línea en: https://www.hbs.edu/faculty/Publication%20Files/20-108_150212c6-b496-458a-8584-5f2ae9d5e44a.pdf)